新能源汽车的发展现状与趋势1500_新能源汽车的发展现状与趋势2023

2022年新能源汽车市场持续火爆,新能源车销量688.7万辆,市场渗透率达到27.6%创历史新高,据预计这一数据在2023年还将继续攀升达到36%,不知屏幕前的你近几年是否有购置新能源车的打算?结合这几年我试驾过的和深度了解过的新能源车型,来分享下我对在2023年及以后可能成为领先或主流的技术、功能的看法,希望能够帮助到正准备选车或者关注新能源车的你。

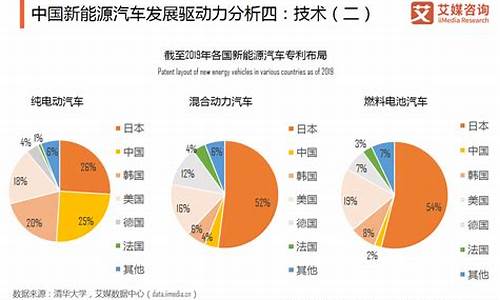

实现自动驾驶有摄像头就够了?

很多人将2022年称为城市导航驾驶元年,原因是一众搭载了大算力芯片、激光雷达、高精地图的量产车型正式交付,并开通了部分城市道路的驾驶功能,不过在未来以上说到的这些看起来高大上的名词,或许并不需要成为你选车的充要条件。

从去年下半年开始,在高级别驾驶领域,出现了两种新的声音,一是“重感知、轻地图”,之前被很多车企追捧的高精地图风光稍退,越来越多的厂商,尤其是自动驾驶解决方案公司开始纷纷提出“重感知、轻地图”的解决思路,具体的改变是在相对更依赖高精地图的城市路段,开始使用普通的导航地图替代高精地图,加速城市导航驾驶功能的覆盖范围、提升地图鲜度、降低成本,其中与高精地图相比缺失的信息,通过车载感知传感器的集补齐。

说到感知传感器,也就有了第二种声音,只用摄像头去实现完全自动驾驶功能,在去年特斯拉的AI DAY上,它们展示了最新的占用网络技术,相比目前被广泛使用的BEV,主要提升是在对无法判断物体的移动/静止检测、被遮挡物体的侦测和更精准的通行空间预估,巧合的是这些优化也基本是当下激光雷达对视觉传感器最重要的功能补足,而且对于视觉系统来说,它的优势就是由远及近越近越精准,甚至可以超远激光雷达的水平。

无独有偶,在去年NIO DAY蔚来ET7高速自主换电的演示中,在理想L9、L8最新的泊车方案介绍中,也都看到关于占用网络技术运用的展示,所以在未达成真正的完全自动驾驶之前,我们和车企有必要为激光雷达去付出额外更高昂的成本吗?

平均能耗比最大续航里程更值得关注!

续航焦虑在被宣传成电动车车主最大的痛点之后,似乎也成为了悬在一些车企头上的达摩克利斯之剑,继蔚来发布只租不卖的150kWh半固态电池之后,大容量电池又成为了部分厂商的比拼战场,岚图追光搭载108.73kWh电池CLTC续航730km、阿维塔11搭载116.79kWh电池CLTC续航680km、极氪001搭载140kWh电池CLTC续航1032km,大容量电池在带来相对更长的续航里程同时,更大的容量也意味着更重的质量、更高的能耗、更昂贵的成本,为消费者打造一台能开的更远的电动车只能靠堆砌吗?

答案自然是否定的,来看几个已经明确有效的技术,首先自然是已经大放异彩的基于SiC打造的800V平台,带来更快充电速度和电机响应的同时,通过提高电压降低损耗,实现更低能耗。

其次是更出色的能量管理,以动能回收效率为例,得益于电池系统和电驱动系统的进步,宝马i4的动能回收效率能达到195kW,奔驰EQE可以实现最高290kW的回收功率,作为参考国家电网最新快充桩的功率为120kW,更高的动能回收效率保证每一次踩刹车时能量都能更多的被转化储存。

之后是风阻,风阻是车辆在高速行驶时要克服的最大阻力,也是导致电动车在高速下续航里程大打折扣的主要原因,要降低由此带来的影响,在外形设计上下功夫必不可少,比如蔚来ET7车顶激光雷达的外壳造型,就是在符合功能需求的前提下,在风洞中吹出来的,同样的还是有很多车型用隐藏式门把手、低风阻轮毂、主动气动套件等。这方面目前做得最极致的是奔驰EQXX,风阻仅有0.17cd,在已经量产的车型中风阻最低的是奔驰EQS 0.2Cd,之后是蔚来ET7的0.208Cd。作为参考,下落的水滴是目前风阻系数最小的大约0.05Cd,飞鸟的风阻为0.1~0.2Cd,一般车型在0.35Cd左右,球体的风阻为0.5Cd。

或许你会问“我就是要用纯电动车不充电跑长途怎么办?”,那么说回奔驰EQXX,搭载100kWh电池的它2022年从德国斯图加特出发前往英国银石赛道,全程行驶了1202km,平均电耗8.3kWh/100km,有高达95%的电量被传递到了车轮上,这跑的可不是什么CLTC工况,完全是在开放道路完成,抵达银石赛道后还有剩余电量,他们甚至还在上面飞驰了几圈直到电量跑干。当然,如果你觉得奔驰EQXX代表的技术离你有些遥远的话,不妨来看看下一个趋势。

大圆柱电池成为“终极电池”?

按照封装形式,汽车的动力电池主要分为圆柱电池、方形电池、软包电池,特斯拉使用的18650、21700和4680都属于圆柱电池,4680电池是在2020年BatteryDay?上发布的,因其更大的直径被称为大圆柱电池,发布会上说它能让电池能量提高5倍,功率提高6倍,成本降低14%。

在连续跳票多次之后,去年桑迪·门罗终于拆解了安装在海外量产Model Y上的4680电池,测试后发现在实际的能量密度和总容量上4680电池并没有与21700拉开差距,甚至能量密度还稍稍落后。对于这么一款看似全面落后的新电池,依旧受到诸多吹捧,并且LG和松下表示自家的4680电池,将于2023年和2024年开始量产,这绝不是只靠特斯拉或者马斯克的影响力带来的。

成本是4680电池目前最大的优势,在性能与21700比较接近的情况,更低的成本对任何车企都是极具吸引力的,对于现在的电动车来说,动力电池成本至少占到整车成本的30%,车型越小占比还会越高,再结合马斯克在去年财报会议上提到,特斯拉新车型的成本只会是Model 3的一半。再说4680电池性能本身,未来对包括正极材料在内的电化学上的改进,或将使4680电池有着很大的提升空间,因为其更大的电池容量、更大的应力扩散面积和全极耳设计都有助于它更好实现超快充和大电流放电。

与特斯拉同样看到这一点还有宝马集团,他们在去年也宣布将从2025年起率先在“新世代”车型中使用大圆柱电池,已与宁德时代和亿纬锂能两家合作伙伴签署了价值超过百亿欧元的电池生产需求合同,宝马的大圆柱电池直径为46毫米,高度为95或120毫米。可以说以特斯拉4680为代表的大圆柱电池,在当下很好的满足了车企对成本的考量,而在未来它又具有很大的技术发展空间。

电动车将成“次抛”产品?

2022年年初,一则特斯拉Model Y倒车撞墙定损20万,车主感叹不如直接报废的新闻不知你是否还记得,造成如此高昂维修费的原因是特斯拉Model Y车身后部底板用了一体压铸技术,将原有的70余个零件变成1个零件,这项技术的最大优点是能够提升生产效率、降低制造成本,同时也能起到增加车身刚性、降低车重的效果。当然,特斯拉对与一体压铸的期待并不止于此,它们还未来制造一体压铸的整个底盘,进一步降本增效。

对于特斯拉这样的做法,你我或许都是相同的反应,毕竟算是某种程度上的成本转嫁,但无论你是否接受,这样的制造方式或许都会成为一个不可逆的趋势,特斯拉在这条赛道上并不孤独,前面多次提到的搭载了奔驰众多最先进技术的EQXX在车身后部用了类似结构,并将其称为“仿生铸件”,蔚来ET5和ET7的后地板用一体铸造,大众、沃尔沃、小鹏都已宣布将在自家车型上使用此项技术。

写在最后

2023年新能源国补结束,与很多人预想的不同新能源车型并没有迎来全面涨价,在特斯拉宣布降价之后,问界、小鹏也加入了降价的队伍,给出的优惠也都不算少,正如我在以上四点中或多或少都有提到的成本降低,相信随着技术、工艺的进步未来我们能够用更低的价格,买到使用体验更好、更智能的产品。

车企对于新能源车的产品布局和市场的配置,将成为它们商业回报的决定性因素。

文 /《汽车人》黄耀鹏

无论取什么统计口径、使用什么措辞,2023年“开门黑”已是确凿无疑了。

鉴于2023年1月的上线数据处于历史性的低位,一季度内就出现反弹,是大概率的事。但是反弹高度,不能过于奢望,因为市场当前基调是偏于谨慎和保守的。

截至发稿,2月份数据尚未被完整统计。乘联会根据2月前3周的走势,预测全月零售135万辆,同比增长7.2%,环比增长4.3%。这和业内预期基本相符。

PHEV增长将快于EV

新能源车从2022年的全年高歌猛进,转换到速度稍慢的发展轨道。很多厂商对此虽有思想准备,但没想到降速这么多。

这表明,整条产业链为2022年的高增速付出了什么样的代价。调整现在就到来,也许并不太坏,眼下积累的负面因素还不够多。

根据乘联会口径,1月新能源车(EV、PHEV)渗透率为25.7%,同比增8.7%,但环比降了19%。而2月新能源(预测值)则为40.0万辆,同比增长46.6%,环比增长20.3%,渗透率29.6%。

对比两个月的数据,新能源增长与渗透率增长几乎同步,即新能源车靠从燃油车那里抢地盘,是维系增长的主要手段。而整个大盘增长,是非常有限的。即全年不可能实现7%的增长,2月只是在低基数的基础上反弹。

这是意料之中的。其中,1月PHEV对EV的零售比例为1:1.8。而2022年全年PHEV销量151.8万辆,EV销量536.5万辆,两者之间的比例为1:3.53。显然,两者的市场份额在快速接近中,PHEV增长更猛的趋势,将在2023年延续下去。

两个牵制因素

但是,2023年业内出现了一些新的现象,与销量数字显示的趋势正好相反。即PHEV相对EV提升份额,在2023年存在两个牵制因素。我们的任务,是掂量这两个因素,能起到多大作用。

一个是电池原料价格在往下降,混动小电池的价格优势在削弱。目前碳酸锂从高点的60万元/吨,已经降到42万元/吨。

宁德时代近期向新能源车企提出“锂矿返利”,核心内容是:未来三年,一部分动力电池的碳酸锂价格以20万元/吨结算,代价是合作车企需要将约80%的电池购量承诺给宁德时代。

这是宁德时代掌握上游的体现。期货的重点是心理预期。而宁德时代在2024年、2025年落地的全球产能可能高达500G-600GWh,总产能高达1000GWh。宁德时代不但需要给这些产能找客户,还要为眼下产能锁单。

种种迹象表明,2022年EV相对PHEV的巨大成本差距,有拉近的趋势。但我们应该看到,从正极锂盐到电池成品,再到整车,价值沿着供应链传导之后,有明显的缩水效果。原料购价翻倍(其实只是期货价暴涨),电池可能涨价20%;而到了整车端,就只剩7%的涨价牵动力了。

如今新能源品牌打价格战,出手凶狠的,连10%都拿出来。2月份,乘用车整体折扣率13.8%,与1月份持平。原料涨跌对下游的影响,没有炒作的那么大。

另一个,是2023年1月开始,以上海为首的长三角城市,不再给PHEV、增程“绿牌”。此举直接将理想汽车从上海新能源排行榜上拉下来。

如果2023年只有一线城市这样做,问题还不是很大。但如果珠三角、长三角、京津冀环渤海经济圈等几个大的经济区域都有跟进效仿者,PHEV、增程就会遇到烦,至少理想汽车这种以增程为主要产品线的品牌,将受到打击。

眼下,还未看到北京打算这么做。但人们无法判定地方的容忍底线是什么,即混动越过某一个特定比例,就会刺激祭出“混动不给绿牌”的政策。

有人认为,上海的目的是保特斯拉(全系产品为EV)。但这种“拉偏架”的行为一旦多了,就会引来国家级监管的注意。地方政策与国家监管之间,存在复杂的制约,很难用简单的上下级关系去理解。

当然,北京、上海两大城市,对一些部委发布的比较软性的政策(多冠以“办法”、“临时办法”之类的措辞)不买账,比如限行限购、二手车限迁之类的政策。但部委实际上没有直接介入的权力,只能呼吁。一线城市(省级单位)也与前者保持距离,彼此留一线,不公开顶牛。

因此,这两个因素虽然都是发生在2023年开年,但其牵制作用其实是可疑的,市场仍然按照自己的节奏走。

《汽车人》判断,2023年全年,PHEV比例还将上升,PHEV与EV的比例可能达到1:1.5一线。这预示着,主机厂必须强化PHEV产品的布局。

价格战效果不好

大家认为,2022年新能源竞争已经很激烈了,没想到2023年以更高强度的价格战开打。特斯拉发动价格战,绝大多数新能源品牌参战。

《汽车人》猜测,特斯拉此举和宁德时代的“返利”一样,都是为了安置即将落地的新增产能,还有就是维系产能利用率和订单池(这俩实际上是一回事)。

如果没有订单池,生产将被迫停滞,整体放空的成本是相当高的。特别是直营品牌,没有经销商库存作为缓冲,必须自己维持住订单池。

理论上,价格战的结果,还需要观察。但其实我们都知道,价格战就像蚊香片,开始的时候效力最强。如果开始都没捞到什么,后面其实也不用指望了。何况,主要对手跟上之后,大多数效果已经对冲。

有非官方数据表明,特斯拉并未达到预期目的。如果特斯拉还有成本空间,发动下一次价格战只是时间问题。如果是这样的结果,那么2023年无论电池原料涨跌,大家都很难赚钱。结论恐怕是“活着最重要”。

价位市场:完全替代和渐进侵入

和品牌苦乐不均一样,价位市场也同样如此。

从1月份的车型数据来看,10万元以下市场,与前两年一样,短兵相接式的竞争是匮乏的,愿意做的厂商也比较少——只有五菱宏光、奇瑞、长安Lumin等少数几个品牌。

这一细分市场的消费者对价格极其敏感,因此大家都围绕低成本来做。可以预料,该格局已经连续几年固化,除了长安LUMIN,其它都是老面孔。2023年也不会有像样改变。

10万-15万元、15万-20万元,是最为走量的两个新能源市场,从2022年和2023年初的数据都可以证实这一点。两者在销量上,前者略多,但没有太大差别;区别是,前者以EV为主,而后者则是PHEV占优。比亚迪和埃安是这两个领域的领先者,长安深蓝正在高速追赶。

所有20万元以下车型,都是中企占优。这是走量的基本盘,新势力对此涉足的较少(蔚来将来可能做点尝试)。华为余承东也说,不做20万元以下车型,是要毛利率,但更大的可能是,垂直整合的功力不足。

在20万元以下,新能源的毛利率问题非常考验主机厂对上游的把控。零跑是新势力中的异类,主力产品C11价格在18万-23万元,骑在两个区间中间。不过,零跑最近推出C11增程版,价格16万元起。

这又印证本文所说的,小电池新能源车的相对份额仍然要上升,原因很简单,市场需要。只有顺应市场需求,才有前途。

20万-25万元车型,是特斯拉、比亚迪的天下。前者的大幅降价,是二线以上的宠儿。很多舆论都指出,特斯拉、新势力等“下沉不够”。实际上,如果坚持目前的产品序列,下沉到三线及以下,只会涣散注意力和,收效抵不过扩张渠道的成本。

2023年,这一趋势将延续。这意味着新势力可能对扩张产能,不会有太大的举措。

25万-40万元产品区间,是特斯拉、“蔚小理”的天下。宝马和奔驰凭借这一波降价,也进入这一区域。

中高端车型(30万元以上)区域,燃油车的地盘虽遭侵蚀,但仍能保持大体稳定。这一价位区间,新能源车对燃油车的替代,不会在2023年就取得优势。

区位市场:与价位和品类有强联系

30万元以上区间的产品,主要瞄准一线、强二线(即所谓的新一线)市场。而这些区域市场,地方的行政许可,对市场起到定调作用。

偌大北京市场,2023年1月、2月新能源车销量,居然不及深圳的一半。上海因为直给绿牌的政策,所以情况稍好,和深圳差不多,月销也就刚过万辆。

倒退几年,一线城市就已经主要是换购市场了。这导致新势力和国企孵化企业,除了总部所在地(也包括辐射临近城市),把新增渠道的注意力都放在强二线的地盘上。

二线名单我们有必要列一下(按照经济实力排序):成都、天津、南京、杭州、重庆、武汉、长沙、厦门、郑州、沈阳、西安、大连、济南。

对于新能源市场而言,一些较小但经济实力很强的珠三角、长三角城市,也受到相当重视,譬如珠海、苏州等。

而前面名单中,郑州及以后的城市,注意力就会削弱很多。原因有两条:一个是越往北走,新能源车短板越突出,以至于到了东北就毫无存在感;另一个是北方城市GDP很高,但居民收入占比相对较低,GDP排名并未反映真正的购买力。

这两年,新能源最夺人眼球的竞争,是在以上城市展开的。而三线以下,是沉默的大多数。它们吸收了大部分市场量能,但新能源板块消费大多在20万元以下。

从销量角度讲,2023年的中小城市,得南方乡镇者得天下。但从市场关注度、品牌声望和企业利润的角度,更应该关注二线以上城市。否则凭借新势力每月万把辆的销量,本不应该获得这么大流量。

2023年,高端EV参与价格战将是象征性的、克制的。它们将努力维系品牌定位和毛利率。在高端EV普遍搭载100度上下的电池后,PHEV实际上成了BBA换购的新宠。而BBA则努力通过自己的新能源转型,留住老客户。

2022年,25万-40万元区间的产品,新能源车尚未彻底压制燃油车,但这一局面,有望在2023年达成。新能源拿份额最猛烈的价格段,仍然是20万元之内;而10万元以内,EV已经占据压倒性优势了。

在PHEV的热潮中,一线市场保持了对中大型车辆的热情。而PHEV和增程的贡献,就在于以较低代价、较新鲜的体验,给消费者提供了新选项。

由此带动,就连MPV和大型SUV,也受到消费转型的刺激,开始走出独立行情。很多人都对一些创业企业发布新能源MPV感到不理解,在产品线还远未覆盖主流需求的时候,突然跑去做一款小众车型。这其实是打差异化竞争。

此外,这一市场在扩张,而且很好地排斥了燃油车的反击,属于走得比较稳且持续向好的市场。这一块投资,反而不会吃亏。至少比见红的细分市场(譬如紧凑型SUV),压力要小得多,何况还能走一波集团客户需求。

有些车企属于表面上包打天下的全系布局,但实际上产品密度仍然从低向高:低端重兵把守,高端刷个存在感。目前,还没有出现燃油车时代的丰田、大众汽车这种真正地全面部署的车企。当然,有些车企是正在往这个方向走。

2023年,新能源车的产品布局和市场的配置,将需要车企多花一些心思。如何使用这些,将成为它们商业回报的决定性因素。版权声明本文系《汽车人》原创稿件,未经授权不得转载。

本文来自易车号作者汽车人传媒,版权归作者所有,任何形式转载请联系作者。内容仅代表作者观点,与易车无关

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。